par Pauline M. le 10/11/2016 10:50

Que ce soit dans les grands groupes ou les PME, la gestion du poste clients est devenue une tâche exigeante et chronophage. Grâce à l’apport des technologies et de l’analyse prédictive, le métier de crédit manager s’est professionnalisé et complexifié. Vous étudiez l’opportunité de recruter un crédit manager ? Infolegale vous propose quelques pistes de réflexion.

Le crédit manager face à un environnement économique tendu

Même si le nombre de défaillances enregistrées sur les douze derniers mois diminue de 4,7 % à la fin juillet 2016, il reste à un niveau élevé depuis le début de la crise de 2008 (+ de 60 000 par an).

Par ailleurs, les délais de paiement poursuivent leur baisse tendancielle, mais celle-ci ne contribue pas à alléger la charge financière pesant sur les entreprises. En effet, les délais fournisseurs baissent plus vite que les délais clients.

Concrètement, cela signifie que le solde du crédit inter-entreprises se stabilise à un niveau élevé : 12 jours de chiffre d’affaires en 2014, soit son plus haut niveau depuis 15 ans. Si bien que l’encours des créances clients représente cette même année plus de 632 milliards d’euros.

Dans ce contexte particulier, la chasse aux impayés et la gestion du besoin en fonds de roulement (BFR) sont devenues plus que jamais deux objectifs prioritaires des directions financières.

Le crédit manager pour maîtriser le poste crédit

Si les impayés et les retards de paiement causent la disparition d’une entreprise sur quatre, il est temps, si ce n’est pas encore le cas, de prendre conscience de l’importance de la gestion du poste client.

Pendant des décennies, la gestion du poste clients se résumait au recouvrement des factures émises par votre société et, au mieux, au suivi de votre tableau de bord de votre encours clients. Le chargé du recouvrement devait surtout avoir d’excellentes capacités de négociation et un bon relationnel.

Progressivement, la volonté d’optimiser le recouvrement des créances a permis de mettre en place des procédures et des actions concrètes permettant d’anticiper la phase de recouvrement.

En conséquence, le métier s’est peu à peu enrichi de missions telles que l’analyse des données financières (bilans, ratios, score) afin de mettre en place une politique de crédit adaptée au profil de de vos clients.

Le crédit manager à la croisée des directions financières et commerciales

C’est dans ce contexte que le crédit management est apparu dans les pays anglo-saxons. La fonction est née :

- D’un constat : l’absence de postes dédiés spécifiquement à la gestion de l’encours clients ;

- D’une volonté : professionnaliser la fonction pour optimiser la gestion du poste clients : de la prospection commerciale au paiement définitif des factures

Au carrefour des fonctions commerciales et financières, le crédit manager intervient aussi bien en support de la force de vente, du service comptabilité et du service après-vente.

Son rôle est à la fois curatif (récupérer les factures impayées), mais vise essentiellement à optimiser les processus métier afin de réduire les délais de paiement et évaluer la solvabilité de vos prospects et clients par une politique de gestion du risque crédit.

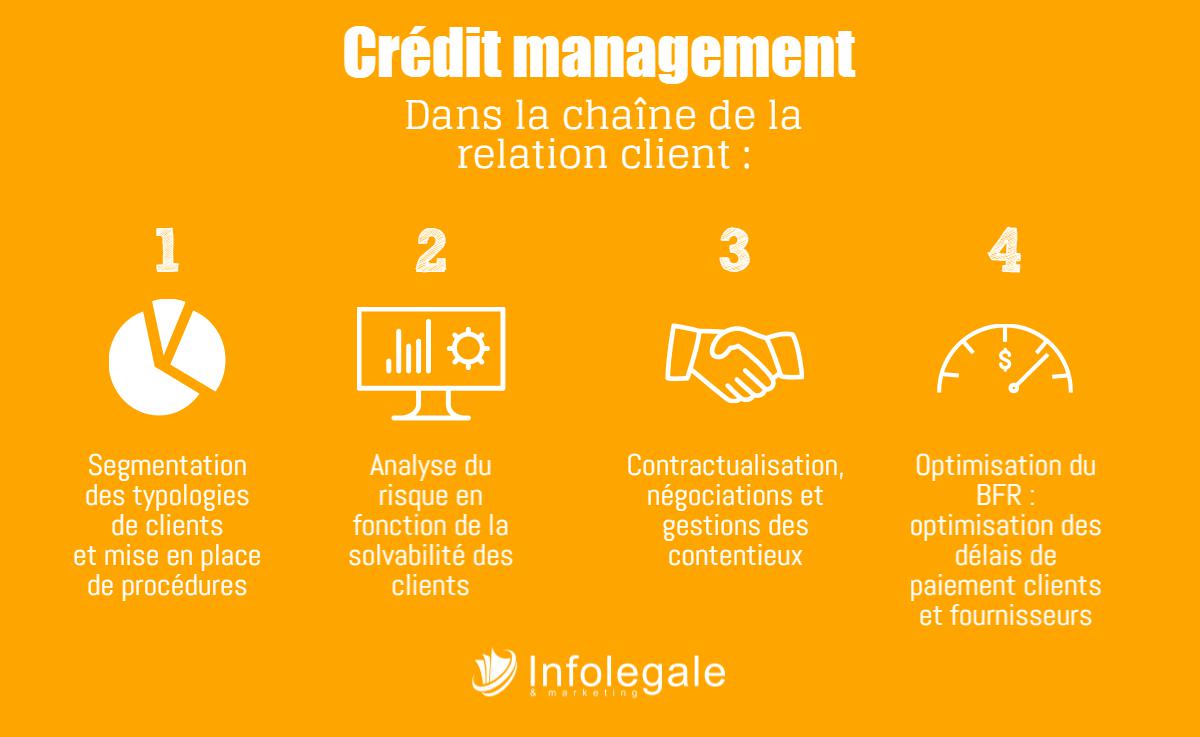

Afin d’y parvenir, il intervient sur toute la chaîne de la relation client :

- Analyse du risque clients pour proposer des conditions de paiement adaptées et mise en place d’une politique crédit

- Gestion des contentieux: négociations, résolution des problèmes logistiques ou contractuels, relances, recouvrement…

- Optimisation des besoins en fonds de roulement (BFR): cet indicateur de performance de votre activité permet d’améliorer la trésorerie en actionnant différents critères (réductions des stocks et des créances, augmentation de la dette fournisseurs…).

Le crédit manager : une fonction qui se rend indispensable

Cette profession peine à se développer en dehors des cercles très fermés des entreprises d’origine ou de culture anglo-saxonnes et des grandes entreprises françaises.

Pourtant, dans certains cas, ETI et PME auraient tout intérêt à franchir le cap et à recruter un crédit manager.

Pourquoi ? Car ce sont précisément ces entreprises qui en auraient le plus besoin.

Comme nous venons de le préciser, les risques d’impayés sont au plus haut depuis plusieurs années, alors que la culture crédit n’a jamais été aussi forte. En effet, si la gestion du poste clients exige une vigilance renforcée des délais de paiement client, la dette fournisseur est devenue un potentiel levier de financement de votre trésorerie.

Dans ce contexte, les entreprises avec un capital faible ont plus de difficultés que les autres à faire face aux impayés et aux retards de paiement.

Commercialement, les PME ont tendance à privilégier l’acquisition de nouveaux clients quitte à prendre des risques inconsidérés. Or, un délai de paiement équivaut à accorder un prêt financier à votre client et un prêt non maîtrisé peut avoir des conséquences rédhibitoires. Ainsi, recruter un crédit manager pourrait leur permettre d’instaurer des conditions de paiement adaptées aux circonstances.

Quand recruter un crédit manager ?

Il n’existe pas de réponse miracle, mais la gestion de votre risque clients est plus ou moins stratégique en fonction de deux critères principaux :

- De votre nombre de clients: plus vous en avez, plus vous devez être vigilant lors de l’évaluation des risques en mettant en place des procédures.

- Du montant de vos créances: plus elles sont élevées, plus le risque doit être étudié : analyse financière, étude du comportement de paiement, détermination de limites de crédit et des conditions de paiement…

Si votre entreprise répond à ces deux critères, recruter un crédit manager peut être une alternative intéressante.

Ainsi, ayant une vision précise des résultats financiers, tout en étant sensibilisé aux enjeux de votre force vente, le crédit manager est un atout pour fluidifier votre organisation interne.

|

A retenir :

|

Chiffres clés des défaillances 2016 : Recul des défaillances d'entreprises en France

92 % des sociétés défaillantes n'ont pas publié leur bilan depuis 1 an

Pas encore de commentaire

Votre avis nous intéresse !