par Pauline M. le 25/02/16 10:34

Vous utilisez les bilans de vos clients ou prestataires pour éviter les impayés ? Infolegale a réalisé une étude qui illustre l’importance du déficit d’informations financières en cas de défaillance : 89% des sociétés défaillantes n’ont pas publié leurs bilans.

L’anticipation des défaillances est devenue un enjeu stratégique majeur pour éviter les impayés. L’analyse des bilans a longtemps été privilégiée, mais cette solution est-elle encore pertinente aujourd’hui alors que de moins en moins de sociétés sont soumises à l’obligation de publier ?

La Loi Macron offre la possibilité aux PME de ne pas rendre publics leurs comptes. Un an après son instauration, plus de 30% d’entreprises ont profité de ce dispositif légal. Si l’on ajoute à cela toutes les entreprises qui ne publient pas leurs bilans à temps, ou qui préfèrent encourir d’une amende plutôt que de le faire, un constat s’impose : la donnée financière se raréfie.

Bilans publiés versus entreprises défaillantes

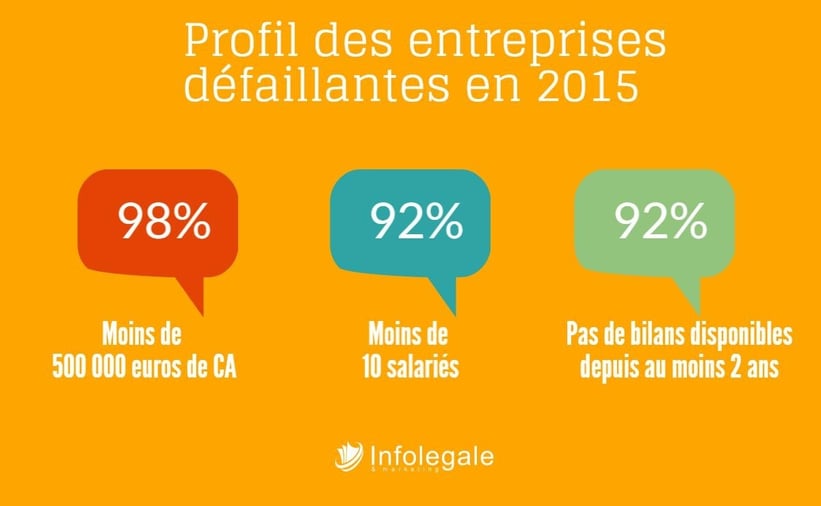

Pour illustrer ce constat, Infolegale a rapproché le nombre d’entreprises défaillantes des données concernant les bilans disponibles. Il ressort qu’en 2015, 89% des entreprises défaillantes n’avaient pas publié leur bilan depuis plus de d’un an :

Dans 89 % des cas de défaillances, les bilans sont soit trop anciens, soit tout simplement indisponibles (dans plus d’une défaillance sur deux). Ce chiffre ne fait que confirmer une statistique : 90 % des SARL et 60 % des SA qui défaillent n’ont pas publié leur dernier bilan.

Dans les faits, seulement 50% des SA-SARL-SAS-EARL-EURL-SASU, 33% des sociétés civiles et commerciales et 15% des SNC publient leurs bilans.

En résumé, les entreprises défaillantes sont 9 fois sur 10 des TPE, soit la tranche concernée par la Loi Macron, donc le phénomène va s’accentuer car le cadre législatif le permet désormais.

Afin de conserver la maîtrise de vos risques, il sera donc indispensable de faire appel à des sources d’information complémentaires ou alternatives.

Les solutions alternatives pour pallier aux bilans non-disponibles

Hormis l’assurance-crédit ou l’affacturage, qui sont plutôt des solutions réservées aux entreprises souhaitant externaliser la gestion de leur risque, d’autres options s’offrent à vous. Les sociétés de scoring proposent des données souvent plus discriminantes, vis-à-vis du risque de défaillance à court ou moyen terme, que le bilan, qui reflète une situation déjà ancienne, notamment au regard de l’accélération des cycles de défaillance. En effet, nous observons de plus en plus fréquemment que les premiers signaux négatifs apparaissent moins de douze mois avant la défaillance.

Connues suffisamment tôt, ces éléments peuvent vous permettre d’anticiper un risque de défaillance de vos clients de manière bien plus pertinente qu’un bilan souvent trop ancien : une fin de garantie financière, une fin de location de gérance, un changement d’activité, une interdiction d’exercer du dirigeant, des poursuites en cours à l’encontre de l’entreprise…

La plupart de ces informations sur vos clients doivent faire l’objet d’une publicité légale et sont autant d’indications discriminantes permettant d’anticiper les défaillances. Ainsi, en utilisant ces données, vous conservez une capacité à anticiper les défaillances de vos tiers.

|

A retenir 89 % des cas de défaillances concernent des sociétés qui n’ont pas publié leurs derniers bilans. Avec la Loi Macron, cette situation s’accentue (plus de 30% de bilans en 2015). Mais d’autres informations pertinentes telles que l’information légale, les comportements de paiement et les informations relatives aux poursuites et contentieux vous permettent de conserver la maîtrise de vos risques. |

Les délais de procédure à l’épreuve de l’épidémie de Covid-19

Regard d’expert : quels sont les indicateurs de bonne santé d'une entreprise ?

Pas encore de commentaire

Votre avis nous intéresse !