par Infolegale le 08/11/18 09:45

Projet lancé en 2011 par la BCE, AnaCredit offre une nouvelle façon de protéger l’économie de l’Etat tout en permettant une meilleure gestion des risques. Infolegale revient aujourd’hui sur la question.

Contexte

Véritable désastre capitalistique, la crise financière de 2008 n’a pas épargné les entreprises mondiales et a bouleversé la situation économique mondiale (taille, zone géographique…). En France, une hausse des défaillances d’entreprises de plus de 10% était alors observée, et près de 57.000 entreprises ont fait l’objet d’une procédure collective (un record depuis la crise de 1997 qui en enregistrait 61.000).

Les répercussions de la crise de 2008 en France ont été de deux ordres :

- Montée en puissance de la surveillance macroprudentielle des données. L’objectif de cette surveillance est de limiter le risque de dysfonctionnement du système financier dans son ensemble.

- Montée en puissance de la surveillance des risques crédits.

De ces événements, les Etats tirent des conséquences et dégagent désormais un objectif commun : le maintien de la sécurité financière dans la zone euro. C’est dans cet environnement économique en mouvement qu’apparaît l’Anatycal Credit Datasets (AnaCredit).

Sous l’impulsion de la Banque Centrale Européenne (BCE), le projet AnaCredit prétend créer une base de données statistiques européennes sur les crédits accordés par les établissements financiers, base permettant une plus grande couverture et comparabilité des informations en améliorant la réactivité et la surveillance de la BCE.

Les bénéfices sont de plusieurs types :

- Un appui à la prise de décisions à l’aide d’informations claires et détaillées facilitant sensiblement la prise de décisions monétaires.

- Un large éventail de données.

- Des analyses de comparaison plus importantes.

Les renseignements donnés par le dispositif contribuent à maintenir la transparence et la force du système financier. Modèle adaptable aux spécificités des pays de la zone euro, les banques centrales nationales ont la possibilité de définir leurs propres modalités d’implémentation du projet (nature des déclarants, modalités techniques de déclaration…). C’est dans cette lancée qu’est né, en France, le projet DORIAN (Données Risques ANacredit).

La principale spécificité du dispositif DORIAN réside en une collecte par la Banque de France de données additionnelles nécessaires à la centralisation des risques. Première partie d’un projet au long cours, il sera suivi du projet TIMEND (Titres MENages Dérivés).

Cadre juridique

Le projet DORIAN est la déclinaison de la première phase du dispositif AnaCredit français. Il repose sur le règlement 2016/867 de la BCE datant du 18 mai 2018 relatif à la collecte de données granulaires sur le crédit et le risque crédit. Ces données se composent de différents éléments d’information relatifs aux risques de crédit des établissements de crédit ou d’autres institutions financières accordant des prêts vis-à-vis d’emprunteurs.

Cette nouvelle réglementation concerne plusieurs acteurs :

- L’ensemble des pays de la zone euro et leurs succursales (établissement qui dépend d’un siège central, tout en restant autonome)

- Les filiales d’établissements de crédit étrangers résidant dans un état membre de la zone euro et leurs succursales étrangères hors union européenne.

- Les crédits dont la valeur cumulée par le débiteur excède 25.000 euros (crédits accordés aux entreprises, créances commerciales, crédit-bail…)

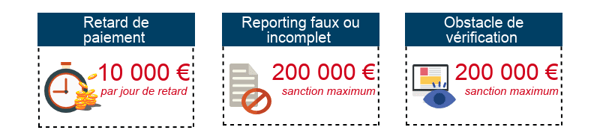

Piloté par la BCE et en collaboration avec la banque centrale de chaque état membre, l’établissement de crédit devra effectuer un rapport réglementaire requis par l’AnaCredit dans des délais précis. Le non-respect des obligations de déclarations statistiques entraînant des sanctions qui varient selon le cas :

Cependant, la charge des moyens tant financiers qu’humains affiliés à ce projet est considérable. Selon l’article 16.1 du règlement n°2016/867, certains établissements peuvent alors se voir accorder par les banques centrales nationales des dérogations concernant les déclarations à fournir. En France, la dérogation s’appuie sur l’article 16.1 et se structure en deux étapes :

- Une première partie correspondant à l’évaluation totale des crédits déclarés par la Banque de France à la BCE.

- Une seconde partie correspondant au classement des établissements de crédit par ordre croissant en fonction de leur encours crédit. L’ensemble des établissements de crédit dont le total cumulé des crédits est inférieur à 2% du montant total déclaré par la Banque de France à la BCE peuvent bénéficier d’une dérogation.

Évolutions attendues

Les Banques Centrales Européennes et Nationales assument de nouvelles missions de supervision macroprudentielles. Si à sa création l’objectif était d’harmoniser les dispositifs de collecte des données crédit, il est désormais tourné vers la construction d’une base européenne rassemblant les encours crédit accordés par les institutions financières de la zone euro.

Les changements souhaités par le projet sont de plusieurs natures :

- La livraison des informations supplémentaires et nécessaires servant la politique financière.

- L’identification, l’agrégation et la comparaison des expositions sur les crédits et la détection des risques associés sur une base de prêt par prêt.

- La réponse aux analyses statistiques, économiques, à l’aide d’une base de données complète.

- Permettre à la BCE d’harmoniser les registres nationaux de crédit qui existent dans les différents pays de la zone euro.

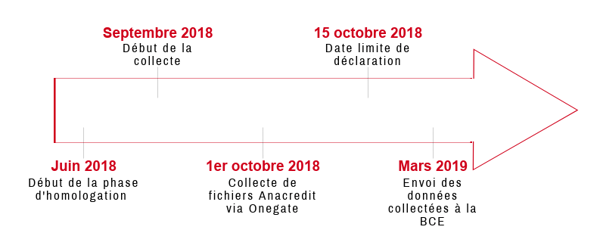

Mise en place

Le dispositif AnaCredit suppose de coordonner l’ensemble des états de la zone euro autour de directives communes. L’agenda est structuré suivant les étapes suivantes :

Les établissement soumis à AnaCredit doivent constituer et remettre un rapport se structurant autour de 10 tables réparties en deux templates, à raison d’une publication mensuelle ou trimestrielle et lors d’une modification de données nécessitant le changement. Cela permet à la BCE d’obtenir des informations sur chaque crédit, informations qui se veulent précises et réactives puisque basées sur plus de 90 critères. En fournissant des données auparavant non disponibles ou connues de façon partielle, l’AnaCredit mène sa petite révolution dans le domaine financier. Les risques sont connus, étudiés et comparés pour permettre au pays une croissance économique pérenne.

Les états de crédit devront ainsi déclarer plusieurs dizaines de nouvelles données analytiques :

- LEI

- Identifiant du siège social

- Identifiant de la société mère

- Identifiant de la société mère ultime (UBO)

- Adresse : rue, ville, région, code postal, pays

- Code NACE

- Statut

- Date d’ouverture de la procédure judiciaire

- Taille d’entreprise + date de référence permettant de le dire

- Nombre de salariés dans les établissements

- Bilans annuels

- CA annuel

- Date de référence des données financières

- Devise de référence

- …

Ces données doivent être récoltées pour tous les prêts accordés.

C’est pour cela qu’il s’avère judicieux de faire appel à des sociétés d’information comme Infolegale dont le métier est de consolider ces informations pour toutes les sociétés et leurs sociétés mères ultimes.

| A retenir : • AnaCredit est un projet lancé en 2011 ayant pour objectif le maintient de la sécurité financière de la zone euro. • Il repose sur un modèle adaptable selon les Etats de la zone euro. • La réglementation est structurée en 5 phases. • Le non-respect des obligations de déclarations entraîne des sanctions pouvant atteindre les 200 000 euros |

Maîtrise du risque cyber : pourquoi l'intégrer dans la gestion du risque tiers ?

Les impayés en France, tout savoir pour les éviter

Pas encore de commentaire

Votre avis nous intéresse !