par Infolegale le 24/10/18 10:07

Les entreprises sont quotidiennement soumises à des contrôles encadrant leurs activités. Dans le contexte de la lutte contre le blanchiment de capitaux et le financement du terrorisme (LCB-FT), la législation s’est fortement étoffée ces dernières années.

Il en résulte un alourdissement des sanctions encourues et une complexification des procédures d’identification et d’évaluation des tiers. Ce qui nécessite d’utiliser des outils adaptés, optimisés pour répondre à ces nouvelles exigences en matière de « due diligence ». Infolegale a développé son offre compliance pour répondre à cette double exigence : identifier les tiers et leurs bénéficiaires effectifs pour évaluer le risque à entrer en relation avec eux, ou poursuivre celle-ci le cas échéant. Infolegale vous propose de faire le point sur la définition et la réglementation du dispositif LCB-FT.

Contextualisation et définition de la LCB-FT

LCB-FT Définition : Les attentats du 11 septembre 2001 marquent un réel tournant dans la nécessaire mise en œuvre des dispositifs pour prévenir le blanchiment de capitaux et le financement du terrorisme (LCB-FT). Intimement liés, ces actes interviennent à des moments spécifiques :

- Le blanchiment de capitaux survient en amont et permet le financement d’actes d’origine criminelle.

- Le financement du terrorisme a lieu en aval et permet l’élaboration du crime.

Le financement d’actes terroristes constitue le fait de fournir des fonds susceptibles d’être utilisés dans le cadre d’activités criminelles.

Le blanchiment de capitaux, quant à lui, consiste à masquer l’origine d’une somme d’argent acquise de manière illégale en la réinjectant dans le système économique mondial. Il est structuré en trois étapes :

- Le placement des fonds récoltés illégalement dans le système financier.

- L’empilement de ces fonds en les confondant avec des sommes d’origine légale, permettant de limiter les risques de traçabilité.

- Le réinvestissement des fonds.

La corruption est un tout autre phénomène. Elle peut avoir des enjeux politiques et atteindre la bonne gestion des deniers publics ou peut concerner des intérêts privés et engendrer des effets négatifs sur l’économie. La corruption produit le même effet qu’une taxe sur la production. La lutte contre la corruption a donc des effets positifs sur l’activité économique

y compris dans les pays développés (Voir La lettre Trésor-Eco n°180).

Dispositif LCB-FT : Les entreprises financières et le secteur des assurances

Le secteur bancaire et celui des assurances français et international sont assujettis à diverses mesures de lutte contre le blanchiment de capitaux et le financement d’actes terroristes, dans la réglementation LCB-FT. Ainsi, les banques, sociétés financières de crédit, assureurs, mutuelles, entreprises d’investissements et organismes de placements collectifs, professionnels de l’immobilier et avocats sont soumis à des obligations légales de connaissances clients listées dans l’article L561-2 du Code Monétaire et Financier :

- Les obligations de vigilance : Préalablement à l’établissement d’une relation d’affaires, les professionnels concernés doivent s’assurer de l’identité du client et, le cas échéant, du bénéficiaire effectif de l’opération, conformément au dispositif LCB-FT.

- L’obligation de déclaration de soupçons: Les professionnels concernés sont tenus de déclarer à la cellule de renseignements financiers TRACFIN (Traitement du Renseignement et Actions contre les Circuits FINanciers clandestins) les opérations susceptibles de constituer une volonté ou une activité de blanchiment de capitaux ou de financement du terrorisme. Ils sont dans l’obligation d’adresser à Tracfin les éléments d’information sur l’ensemble des opérations de transmission de fonds effectuées à partir d’un versement d’espèces ou d’un moyen de monnaie électronique dépassant un certain seuil fixé à 1 000 euros par opération et 2 000 euros cumulés par client sur un mois calendaire. Ils sont également soumis à l’obligation de déclarer des éléments d’information relatifs aux opérations financières présentant un risque élevé de blanchiment ou de financement du terrorisme, selon la réglementation LCB-FT.

Enfin, cette lutte pour faire valoir les principes législatifs en matière de blanchiment de capitaux et de financement du terrorisme s’appuie sur deux acteurs pour les entreprises financières :

- Tracfin : Sur le plan national, ce service de renseignements placé sous l’autorité du Ministère de l’Action et des Comptes publics concourt au développement d’une économie saine en luttant contre les circuits financiers clandestins, le blanchiment d’argent et le financement du terrorisme. Il est chargé de recueillir, d’analyser et d’enrichir les déclarations de soupçons réalisées par les professionnels du secteur bancaire.

- GAFI : Sur le plan international, le Groupe d’Action Financière est un organisme intergouvernemental crée en 1989 par les Ministres des états membres. Il concourt à l’élaboration des normes et la promotion de l’efficace application de mesures législatives, réglementaires et opérationnelles en matière de lutte contre le blanchiment de capitaux et le financement du terrorisme. Le groupe a également recours à la politique pour effectuer des réformes législatives et réglementaires dans ces domaines. Réseau mondial, GAFI compte à ce jour 37 membres, 9 organismes régionaux et 190 juridictions adoptant ses recommandations.

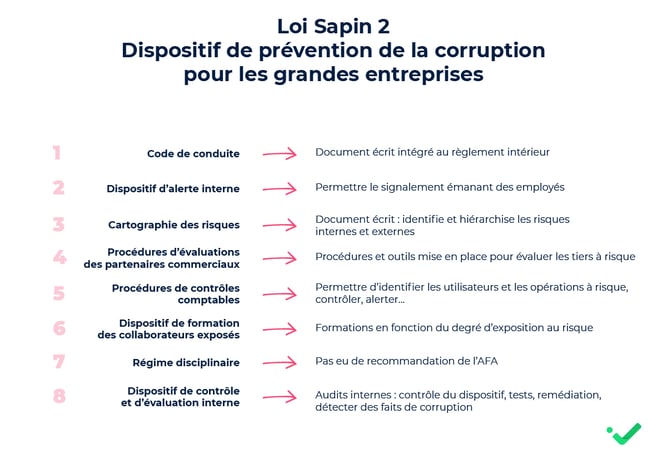

Le cas des grandes entreprises

La loi n° 2016-1691 du 9 décembre 2016 relative à la transparence, à la lutte contre la corruption et à la modernisation de la vie économique, dite loi « Sapin 2 », répond à plusieurs constats relatifs aux faiblesses du dispositif français, tout comme la réglementation LCB-FT.

Son article 17 impose 8 mesures et procédures devant être mises en œuvre par les dirigeants des sociétés et établissements publics industriels et commerciaux répondant à 3 critères :

- Avoir plus de 500 salariés

- Avoir un chiffre d’affaires supérieur à 100 millions d’euros

- Avoir son siège social en France

Environ 1 500 grandes entreprises sont donc concernées par ce dispositif.

Encadrées par la loi Sapin II et le code pénal français ainsi que par le dispositif LCB-FT, elles se doivent désormais d’appliquer des mesures de vigilance en fonction de l’évaluation des risques représentés par leurs activités.

Sanctions encourues dans le cadre de la réglementation LCB-FT

En terme de sanction, les établissements financiers et les entreprises n’étant pas soumises à la même réglementation, les sanctions diffèrent.

Entreprises financières :

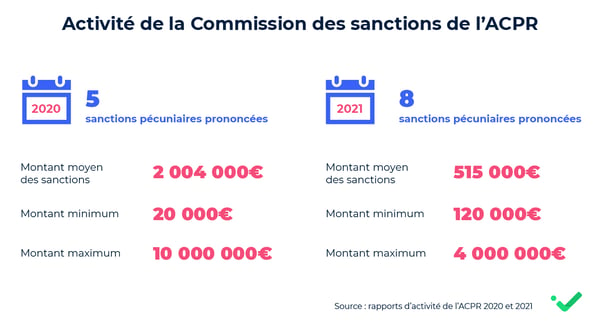

Pour les professionnels du secteur bancaire, c’est à L’Autorité de Contrôle Prudentiel et de Résolution (ACPR) qu’il faut se référer. Intégrée à la Banque de France, l’institution veille à la stabilité du système financier et à la protection des clients. Elle est en capacité de prendre des mesures de police administrative et des sanctions. Dans les cas les plus à risque (défaut de vigilance, carence dans l’organisation du dispositif de contrôle…) elle peut :

- Nommer un administrateur provisoire.

- Prononcer une interdiction d’exercer en cas de responsabilité directe et personnelle.

Les sanctions sont infligées par la Commission des sanctions. Composée de magistrats et de professionnels, la commission dispose d’une totale autonomie de décision. A la différence de l’ACPR qui organise des poursuites, la Commission des sanctions instruit des procédures disciplinaires et prononce des sanctions pécuniaires.

Des sanctions pécuniaires de plus de 100 millions d’euros peuvent aussi être prononcées (article L.612-39 et L.612-41 du code monétaire).

En termes de lutte contre le blanchiment des capitaux et de financement du terrorisme (LCB-FT), de gel des avoirs et des contrats d’assurance sur la vie non réglés, un plafond alternatif de 10% du chiffre d’affaires annuel net est prévu pour la plupart des catégories d’organismes assujettis (article L.561-36-1, IV du code monétaire et financier).

Dans ce domaine, une sanction pécuniaire de 5 millions d’euros peut également être prononcée à l’encontre des dirigeants effectifs et des personnes ayant la responsabilité directe et personnelle de la mise en œuvre du dispositif LCB-FT (lutte contre le blanchiment et financement du terrorisme). Enfin, les décisions prises par la Commission des Sanctions peuvent faire l’objet d’un recours.

Quelle est la législation LCB-FT pour les grandes entreprises ?

Selon la réglementation LCB-FT, c’est à l’Agence Française Anticorruption (AFA) qu’elles doivent se référer. Chargée de prononcer des peines mentionnées au IV de l’article 17, elle est composée de 6 membres :

- Deux conseillers d’Etat sont désignés par le vice-président du conseil d’Etat.

- Deux conseillers à la Cour de cassation désignés par le premier président de la Cour de cassation.

- Deux conseillers maîtres à la Cour des comptes désignés par le premier président de la Cour des comptes.

En cas de manquement constaté dans le dispositif LCB-FT, l’AFA communique le rapport de contrôle à l’entité concernée et la met en demeure de présenter des observations écrites dans un délai de deux mois. A l’expiration de ce délai, elle peut décider de livrer un avertissement ou de saisir la commission des sanctions.

En cas de saisie de la commission nationale des sanctions, les sanctions sont les suivantes :

- Enjoindre à la société d’adapter les procédures de conformité internes, selon les recommandations qu’elle leur adresse, dans un délai qu’elle fixe, inférieur à 3 ans.

- Prononcer une sanction pécuniaire d’un montant pouvant aller jusqu’à 200 000 euros pour les personnes physiques et jusqu’à 1 million d’euros pour les personnes morales

- Ordonner la publication, la diffusion ou l’affichage de sa décision, aux frais du condamné.

Quelles sont les autres sanctions encourues par les entreprises ?

Par ailleurs, le procureur de la République a la faculté de proposer à une personne morale – à l'exclusion des personnes physiques par conséquent – mise en cause pour des faits de corruption :

- De verser une amende d'intérêt public au Trésor public : en fonction des avantages tirés des manquements constatés, dans la limite de 30 % du chiffre d'affaires moyen annuel calculé sur les trois derniers chiffres d'affaires annuels.

- De se soumettre à un programme de mise en conformité (d'une durée maximale de trois ans) sous le contrôle de l'AFA, dans le cadre du dispositif LCB-FT.

- La convention judiciaire d'intérêt public qui présente l'avantage de ne pas donner lieu à une inscription au bulletin n°1 du casier judiciaire et la particularité de faire l'objet d'un communiqué de presse du procureur de la République tandis que l'ordonnance de validation, le montant de l'amende d'intérêt public et la convention sont publiés sur le site internet de l'AFA.

La première convention judiciaire d’intérêt public (CJIP) a été signé le 30 octobre 2017 entre HSBC Private Bank Suisse SA et le parquet national financier (PNF).

En signant la convention, la banque s’est engagée à verser une amende record de 300 millions d’euros au Trésor public.

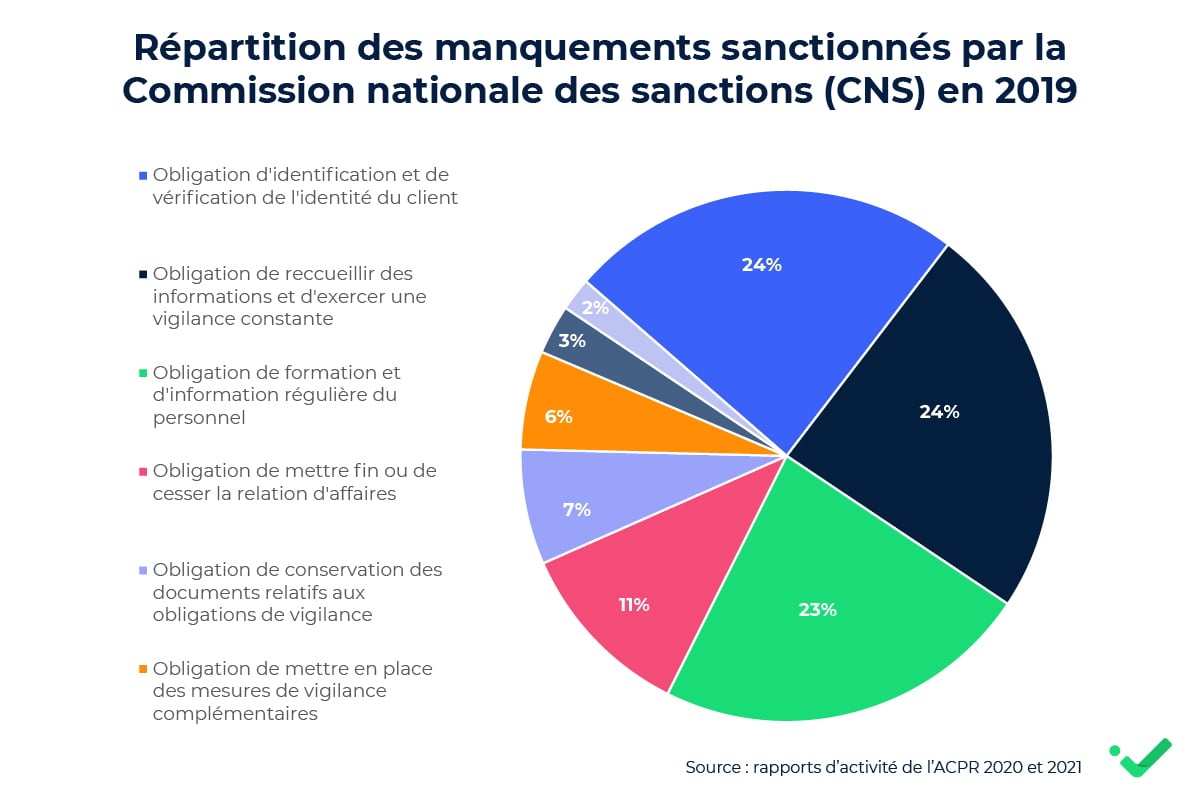

Institution indépendante chargée depuis 2014 de sanctionner les manquements commis par les professionnels ne respectant pas leurs obligations en matière de lutte contre le blanchiment de capitaux et le financement du terrorisme (LCB-FT), la Commission nationale des sanctions (CNS) a observé une hausse de 46% des sanctions infligées aux professionnels en 2019, soit un total de 158 sanctions (depuis 2014, début de son activité, la CNS a prononcé 1 145 sanctions). Le bilan 2019 confirme la montée en puissance de ces sanctions :

- 85 personnes sanctionnées dont 52% personnes physiques et 48% personnes morales.

- Sur 158 sanctions prononcées, 49% correspondent à une sanction pécuniaire, 44% à une interdiction temporaire d'exercice de l'activité (la durée ne pouvant pas excéder 5 ans), 4% à un blâme et 3% à un avertissement.

- Sur 77 sanctions pécuniaires prononcées, 21% représentent un montant supérieur ou égal à 5 000€ et 4% un montant supérieur ou égal à 10 000€.

Ces sanctions montrent la rigueur de la réglementation LCB-FT et l'engagement des autorités à maintenir l'intégrité du système financier.

Un enjeu : l'évaluation de la conformité des tiers

Le contexte législatif impose aux professionnels de surveiller et de connaître parfaitement leurs clients afin d’éviter les risques d’infraction au code pénal, notamment en ce qui concerne les délits liés au blanchiment d’argent et au financement d’actes terroristes. En cela, il est important voire nécessaire de mettre en place des mesures dites de due diligence. Concept anglo-saxon, la due diligence permet à un futur acheteur de connaître de façon précise la situation d’une entreprise avant de se prononcer sur sa transaction. Cette connaissance passe par trois points fondamentaux :

- L’identité du tiers: S’assurer de contracter avec la bonne personne. Cela passe par l’identification des moyens de paiement des tiers. Les sociétés spécialisées dans les outils d’identification des moyens de paiement ont développé des solutions vous permettant de sécuriser vos transactions, en respectant la réglementation LCB-FT. C’est le cas de SisID (Secured Iban System), société sœur d’Infolegale.

- Le risque de conformité

Dans cette optique, deux options s’offrent à vous :

- Effectuer les démarches de conformité vous-mêmes : mais vous vous confronterez à 2 difficultés :

- Identifier vos interlocuteurs et notamment les bénéficiaires effectifs de tous vos clients et fournisseurs repose sur une expertise, des procédures et des bases de données internationales, conformément au dispositif LCB-FT.

- Mettre en place des procédures de « due diligence » repose sur la vérification de plusieurs centaines de milliers de sources nationales et internationales constamment mises à jour.

- Faire appel à des sociétés spécialisées dans l’identité, l’information financière, capitalistiques et de conformité telles qu’Infolegale. Elles disposent de l’expertise et de la capacité à mettre à jour quotidiennement leurs bases de données incluant des sources sur les personnes morales et physiques :

- Fiches d’identité : personnes physiques et morales

- Bénéficiaires effectifs

- Bases de données nationales et internationales

- Listes de sanctions

- Listes de PPE

- Listes d’organismes et d’agents publics

- Listes d’entreprises à capitaux publics

- Sources médias

- …

Infolegale a développé son offre compliance afin de répondre simplement pour tous les collaborateurs impliqués dans les démarches conformité à cette triple exigence : identification et évaluation des tiers et leurs bénéficiaires effectifs, déterminer et identifier les risques en matière de corruption et de blanchiment à travailler avec eux et vérifier leur honorabilité.

|

A retenir :

|

Hébergement et restauration : dynamiques de fond du secteur

Comment vérifier la solvabilité d’une société ?

Pas encore de commentaire

Votre avis nous intéresse !