par Infolegale le 04/10/18 12:00

Une étape essentielle dans le quotidien du métier de credit manager est l'évaluation client. Infolegale vous propose de se pencher sur la question.

La recherche d'information

Dans un contexte économique tendu, votre direction financière et votre direction commerciale entretiennent des relations d’interdépendance importantes. L’objectif étant de gagner de nouveaux marchés tout en restant vigilant sur votre capacité à vous faire payer.

Pour répondre à ce besoin croissant, vous devez vous renseigner sur la solvabilité de vos partenaires. Pour ce faire, il existe de nombreuses solutions mais historiquement vous avez l’habitude de passer par les bilans financiers. Cette source implique d’avoir recours à des données clés permettant de calculer des ratios financiers dont les plus importants sont :

- Le Besoin en Fonds de Roulement (BFR)

- Le Fonds de Roulement Net Global (FRNG)

- Le Days Sales Outstanding (DSO) correspondant au délai moyen de recouvrement

- Le Days Payable Outstanding (DPO) correspondant à un ratio d’efficacité mesurant le nombre moyen de jours qu’une entreprise prend pour payer ses fournisseurs

- La Rotation des stocks représentant le nombre de fois où l’on doit remplacer le stock au cours d’une période donnée (en général un an)

Toutefois, entre la théorie et la pratique, il existe parfois un gouffre à combler. En effet, vous appuyer sur ces ratios financiers à pour finalité d’évaluer la capacité de vos partenaires à honorer leurs engagements en ayant une vision précise de leur trésorerie.

Mais, il existe deux limites :

- Cette information n’est pas toujours disponible

- Vous n’avez pas toujours le temps d’effectuer cette évaluation si vous avez des milliers de clients, encore moins lorsque les montants concernés sont faibles

Deux limites aux bilans :

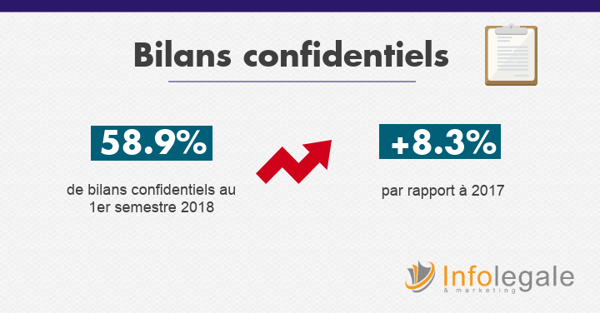

Depuis l’adoption de la loi Macron, les entités juridiques ne sont pas toutes tenues de rendre public leurs comptes annuels. Sur les 8.5 millions d’entités françaises, seule une partie des sociétés sont tenues de publier leurs comptes. Le dispositif entraîne une montée en puissance de la demande de confidentialité des comptes. Si en janvier 2015, les entreprises identifiées étaient 20 % à se présenter au greffe en demandant l’option de confidentialité, elles sont désormais près de 60 %. La raréfaction des bilans est donc désormais un état de fait.

De plus, lorsque vous vous procurez un bilan, les informations disponibles ne sont pas toujours récentes. Ceci s’explique par le fait que le dépôt des comptes annuels et de leurs documents connexes doit avoir lieu au plus tard sept mois après la clôture de l’exercice écoulé. Concrètement, cela signifie que dans le meilleur des cas, si vous utilisez un bilan issu du dernier exercice disponible, vous fonderez votre analyse sur une vision figée dans le temps de la santé financière de votre client. D’autant plus que seulement 25 % des entreprises qui publient leurs comptes, le font en respectant les délais légaux (source : Infolegale).

Ces deux constats démontrent qu’il est problématique de fonder sa gestion du risque client uniquement sur l’analyse des bilans financiers.

Piloter votre risque crédit avec des données fiables

Pour anticiper les risques liés à l’insolvabilité de vos partenaires commerciaux, votre problématique est d’être en capacité d’identifier et d’intégrer suffisamment d’informations en amont sur les sociétés à risque qui, elles, ne publient pas ou peu leurs comptes. Dans cet objectif, vous pouvez vous appuyer sur le scoring. Solution compilant des savoir-faire historiques (analyses statistiques) avec des méthodes et technologies en expansion (big data, collecte collaborative…). Contrairement à une source comme les bilans financiers, le score est un outil d’aide à la décision de masse, sa capacité à prédire avec suffisamment de précision la santé financière des toutes les entreprises est l’élément différenciant le plus important à prendre en compte.

Pour ce faire, il se fonde sur de nombreuses informations qui vont être interprétées statistiquement grâce à de puissants algorithmes, tels que : les données légales sur la vie des entreprises, les bilans, les ratios, le secteur d’activité et la conjoncture économique, les comportements de paiement et contentieux en cours, ainsi que la forme juridique, le capital et l’ancienneté (pour plus d’information : Quels sont les critères permettant d’évaluer la pertinence de votre scoring ?). Mais ce n’est pas l’unique avantage. Ce dernier vous offre une vision d’ensemble et réaliste de la santé financière de votre portefeuille clients en hiérarchisant vos risques. Il vous permet également un gain de temps important en vous permettant de piloter votre portefeuille clients. Enfin, son retour sur investissement est simple à mesurer.

|

A retenir :

|

Quelles sont les sources alternatives aux bilans financiers pour connaître la situation financière d'une entreprise ?

Enjeux conformité : simplifiez vos procédures

-1.png)

Pas encore de commentaire

Votre avis nous intéresse !