par Pauline M. le 29/10/2025 10:03

Dans un contexte économique incertain, les impayés peuvent rapidement mettre en péril la trésorerie d’une entreprise, surtout lorsqu’ils sont liés à des fraudes ou à des partenaires commerciaux peu fiables. C’est pourquoi il devient essentiel de connaître le score de solvabilité d’une entreprise avant de s’engager dans une relation commerciale.

Ce score permet d’évaluer la capacité d’une société à honorer ses dettes et à éviter les risques financiers : c’est un score d’anticipation de la défaillance d’une entreprise. Dans cet article, nous vous expliquons comment interpréter ce score, où le trouver, et comment l’utiliser pour prévenir efficacement les impayés et sécuriser vos transactions B2B.

Comprendre le score de solvabilité d’une entreprise

Faisons le point rapidement sur la définition du score de solvabilité. En effet, celui-ci est bien plus qu’un simple chiffre : il se compose de plusieurs indicateurs de risques.

Qu’est-ce que le score de solvabilité ?

Le score de solvabilité est un indicateur évaluant la probabilité qu’une entreprise défaille dans les prochains mois (douze mois en règle générale). C’est un outil de prédiction financière, calculé à partir de données économiques, légales et comportementales.

Ce score souvent exprimé sur une échelle, par exemple allant de 0 à 100, permet d’avoir une vision claire et synthétique de la capacité d’une société à rembourser ses dettes et à respecter ses engagements contractuels.

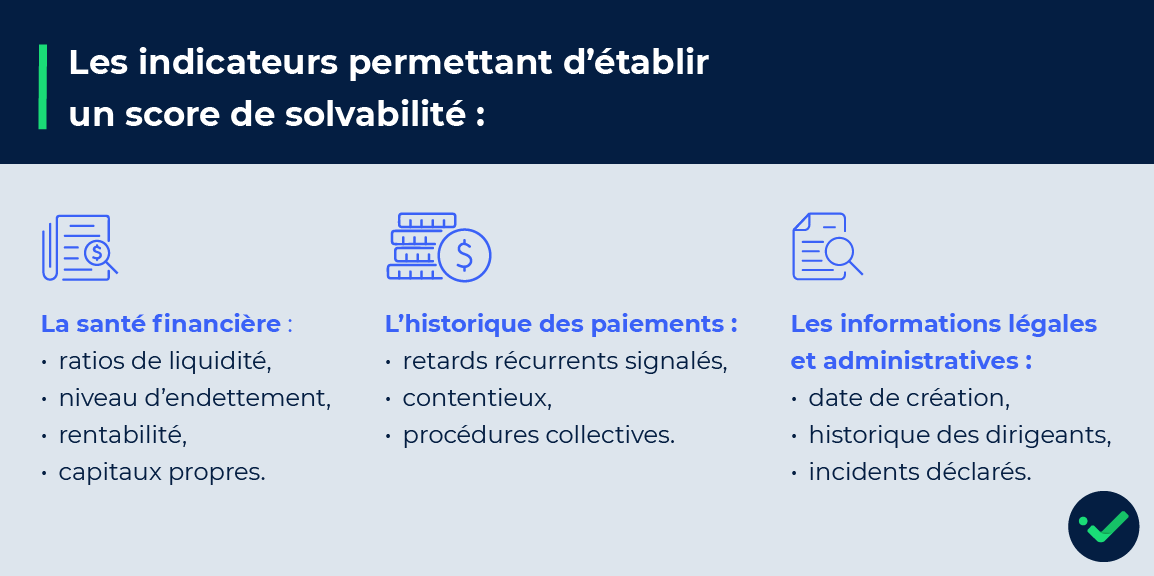

Ce qu’incluent les indicateurs permettant d’établir un score de solvabilité :

- La santé financière : ratios de liquidité, niveau d’endettement, rentabilité, capitaux propres.

- L’historique des paiements : retards récurrents signalés, contentieux, procédures collectives.

- Les informations légales et administratives : date de création, historique des dirigeants, incidents déclarés.

Le score de solvabilité n’est donc pas une donnée figée, il reflète une situation en temps réel d’une entreprise et son évolution potentielle. Dans une logique de Third Party Risk Management (TPRM), il constitue indéniablement l’un des piliers de la surveillance continue des tiers (clients, fournisseurs et partenaires) pour éviter d’exposer sa propre entreprise à des facteurs à risque.

Pourquoi c’est crucial pour prévenir les impayés ?

Un score de solvabilité faible ou instable est souvent le signal précurseur d’un impayé à venir. Lorsqu’une entreprise rencontre des difficultés de trésorerie, ses retards de paiement peuvent se multiplier, puis si les difficultés continuent cela peut aller jusqu’à entrainer sa défaillance. Pouvoir identifier ces signaux en amont est donc une manière d’éviter de se retrouver dans une situation critique.

Le score de solvabilité se présente donc comme un véritable outil d’aide à la décision :

- Il oriente la politique de crédit client.

- Il renforce la sécurité des transactions B2B.

- Il protège contre la fraude B2B et les sociétés fantômes ou les entreprises frauduleuses.

- Il s’intègre à une stratégie globale de gestion des risques tiers (TPRM), en complément d’autres indicateurs, comme la fraude ou la cyber.

Somme toute, il ne s’agit pas uniquement de connaître un chiffre, mais de l’interpréter pour s’informer sur la fiabilité d’un partenaire commercial.

Comment connaître le score de solvabilité d’une entreprise ?

Plusieurs sources permettent d’avoir des données légales et financières sur les entreprises. Toutes ne sont néanmoins pas complètes et/ou accessible gratuitement.

Les sources officielles et privées pour accéder au score

Il existe aujourd’hui plusieurs moyens d’obtenir le score de solvabilité d’une entreprise en France, selon la profondeur d’analyse recherchée :

1. Registres publics

Certaines informations financières et légales sont disponibles via l’Open Data, sur des plateformes comme :

- Infogreffe (bilans et comptes déposés en non confidentiel)

- INPI (informations juridiques et immatriculations)

- BODACC (annonces légales de procédures collectives – liquidations judiciaires, redressements, etc.

Ces sources permettent un premier niveau d’évaluation mais restent partielles et surtout ponctuelles. Elles ne permettent pas d’avoir une vision dynamique du risque et ne recensent pas forcément l’entièreté des informations en temps voulu.

2. Sociétés spécialisées

Des acteurs privés collectent, enrichissent et analysent ces données pour produire des scores de solvabilité à haute valeur prédictive. Ces scores sont actualisés en continu et intègrent des indicateurs avancés (comportement de paiement, liens capitalistiques, contexte sectoriel, etc.)

👉 À noter qu’Infolegale est la référence dans ce domaine, puisque c’est l’unique acteur à collecter 100% des données sur 100% des entreprises en France et à l’international. C’est également la plus grande source de liens capitalistiques (+ de 4M !)

3. Solutions pour suivi en temps réel

Certaines plateformes permettent de suivre le risque tiers en temps réel grâce à des alertes automatisées (Cre@lerte, Juri@lerte chez Infolegale) et des tableaux de bord. Ces outils s’intègrent directement aux systèmes internes (CRM, ERP, outils de recouvrement comme Eloficash), pour que la donnée soit toujours disponible au bon moment et dans le bon contexte décisionnel.

Les informations nécessaires pour obtenir un score fiable

Pour calculer ou vérifier un score de solvabilité, certaines informations s’avèrent essentielles. Elles garantissent la fiabilité du résultat et permettent une lecture contextualisée :

|

Type de données |

Exemple |

Utilité |

|

Légales |

SIREN/SIRET, forme juridique, dirigeants, date de création |

Identifier une entreprise de manière unique |

|

Financières |

Bilans, comptes de résultat, ratios de solvabilité |

Évaluer la capacité à honorer les dettes |

|

Historiques de paiement |

Retards, incidents, contentieux |

Mesurer la fiabilité dans le règlement des factures |

|

Contexte économique |

Secteur, taille, zone géographique |

Ajuster le score selon la typologie d’entreprise |

|

Relations inter-entreprises |

Liens capitalistiques, filiales, partenaires |

Détecter les risques en cascade ou les structures fictives |

C’est toutes ces informations qui permettent de construire un profil complet de risque. Une donnée isolée ne suffit pas : c’est la corrélation entre plusieurs indicateurs qui permet d’obtenir une lecture pertinente.

Par exemple, une entreprise très endettée peut rester solvable si son secteur est stable et ses paiements réguliers. Inversement, une société rentable mais en contentieux récurrent avec ses fournisseurs doit susciter la vigilance.

L’enjeu ici est donc de disposer d’une vision globale et actualisée des tiers, dans une logique de suivi continu et non de vérification ponctuelle (d’où la pertinence de se tourner vers une plateforme TPRM).

L’expertise analytique des données pour une bonne prédiction

L’analyse du score de solvabilité ne se résume pas à une simple lecture de chiffres : elle repose sur des modèles statistiques et prédictifs capables d’anticiper les défaillances avant qu’elles ne surviennent.

Chez Infolegale, ces modèles exploitent la puissance de la data combinée à l’intelligence artificielle pour détecter des signaux faibles (variations anormales dans les bilans, retards soudains, changements de dirigeants, comportements atypiques par rapport au secteur d’activité, etc.).

Cette expertise analytique s’inscrit dans la logique du Third Party Risk Management, qui vise à évaluer en continu la fiabilité et la résilience de l’ensemble de votre écosystème de partenaires.

| 🎯L’objectif : ne plus réagir après coup, mais anticiper les impayés frauduleux grâce à une compréhension prédictive du risque. |

Bien interpréter le score pour anticiper les impayés frauduleux

Connaître le score de solvabilité d’une entreprise, c’est bien. Savoir l’interpréter dans son contexte est encore plus important. Un score isolé n’a pas de valeur absolue : il doit toujours être lu à la lumière du secteur d’activité, de la taille de l’entreprise et de son historique au global. Cette phase d’analyse fine permet de transformer la donnée en décision stratégique.

Les seuils de score à surveiller

Avant toute chose, il est utile de connaître les grandes plages de score qui servent de repères.

Chaque fournisseur ou client ne représente pas le même niveau de risque, et c’est là tout l’intérêt du scoring : distinguer les situations critiques, instables ou solides.

- Scores faibles : niveau de risque élevé

Ces entreprises présentent souvent des niveaux d’alerte : pertes financières, retards récurrents, dirigeants instables ou procédures collectives en cours. La collaboration commerciale doit être bien encadrée, voire évitée dans certains cas extrêmes. - Scores moyens : vigilance requise

Ce segment regroupe les sociétés dont la situation est correcte mais potentiellement fragile. Des contrôles réguliers et des conditions de paiement adaptées (acompte, échéances courtes, etc) sont recommandés. - Scores élevés : fiabilité renforcée

Ces partenaires affichent des ratios financiers solides et une bonne discipline de paiement. Une vérification périodique reste toutefois nécessaire car même une entreprise stable peut rapidement basculer en cas d’élément externe (hausse des coûts, crise sectorielle, changement d’actionnariat, etc.).

|

👉 À noter : le niveau de risque dépend aussi du secteur d’activité. Dans des domaines comme le BTP ou la restauration, où les défaillances sont structurellement plus fréquentes, un score moyen peut déjà être considéré comme satisfaisant. À l’inverse, dans un secteur plus stable, un score équivalent doit inciter à la prudence. |

Croiser le score de solvabilité avec d’autres signaux de risque

Interpréter le score ne suffit pas toujours à prévenir les impayés : il faut le croiser avec d’autres indicateurs complémentaires pour avoir une vision à 360° du risque. Cette approche intégrée permet d’anticiper les fraudes déguisées ou les dérives soudaines qui échappent à une simple lecture financière.

Parmi les signaux à surveiller :

- Changements récents de structure : modification de dirigeants, transfert de siège, dissolution rapide de filiales.

- Anomalies juridiques : litiges commerciaux, procédures judiciaires, non-publication des comptes.

- Comportements inhabituels : retards de réponse, refus de transmettre des documents, absence de références.

- Réputation numérique : avis clients, mentions dans la presse économique, alertes sur les réseaux professionnels.

Ces éléments, combinés au score de solvabilité permettent d’identifier non seulement les entreprises fragiles économiquement mais aussi celles frauduleuses. Les solutions comme Infolegale agrègent ces données dans une plateforme SaaS unique, facilitant la prise de décision grâce à une analyse multicritères directement exploitable.

Mettre en place une stratégie de prévention des impayés

Une fois la lecture du score maîtrisée, l’enjeu est de l’intégrer dans vos process internes pour agir avant qu’un risque ne se concrétise. C’est là que la dimension opérationnelle du third party risk management prend tout son sens : la prévention devient une culture d’entreprise et non une réaction ponctuelle.

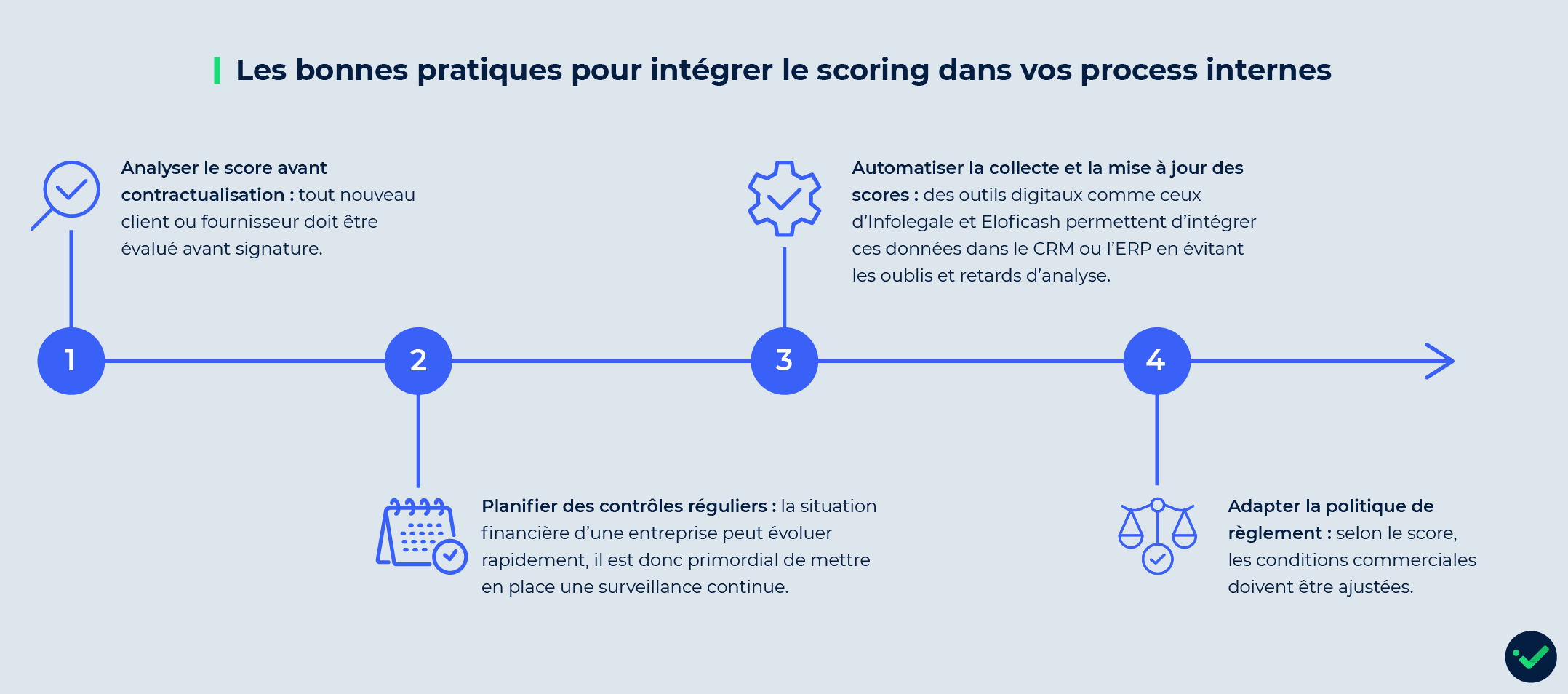

Intégrer le scoring dans vos processus internes

La meilleure manière d'anticiper les impayés et les prévenir c’est d’adopter une démarche structurée et systématique du scoring, du premier contact jusqu’au suivi post contrat.

Voici quelques bonnes pratiques :

- Analyser le score avant contractualisation : tout nouveau client ou fournisseur doit être évalué avant signature.

- Planifier des contrôles réguliers : la situation financière d’une entreprise peut évoluer rapidement, il est donc primordial de mettre en place une surveillance continue.

- Automatiser la collecte et la mise à jour des scores : des outils digitaux comme ceux d’Infolegale et Eloficash permettent d’intégrer ces données dans le CRM ou l’ERP en évitant les oublis et retards d’analyse.

- Adapter la politique de règlement : selon le score, les conditions commerciales doivent être ajustées.

En procédant de cette manière, le score de solvabilité devient un levier décisionnel concret au service de la trésorerie et de la sérénité financière (sur la durée !).

Les bonnes pratiques pour sécuriser les paiements

Connaître le score de solvabilité d’une entreprise c’est un bon début. Mais pour une protection complète contre les impayés, il faut structurer son dispositif contractuel et assurantiel autour de cette information.

Quelques éléments à mettre en place :

- Des clauses adaptées : prévoir des pénalités de retard, des conditions de résiliation claires et des garanties de paiement pour les contrats à risque.

- Des assurance-crédit : elles couvrent les pertes liées à des défauts de paiement en complément du scoring.

- Des garanties financières : les solutions de risk management complètes comme Infolegale permettent de suivre la santé financière de vos tiers, tandis que Eloficash permet notamment d’automatiser le recouvrement et la priorisation des relances selon le niveau de risque.

Ces dispositifs combinés créent une barrière de sécurité efficace contre les impayés frauduleux. Ils s’inscrivent dans une approche plus large de pilotage de la solvabilité et du risque tiers, où chaque décision commerciale repose sur des données objectives, actualisées et vérifiées.

FAQ – Connaître le score de solvabilité et prévenir les impayés

Les questions les plus fréquentes sur le score de solvabilité et la prévention des impayés frauduleux.

Comment obtenir gratuitement le score de solvabilité d’une entreprise ?

Il est possible d’accéder à certaines informations sur des sites tels que Infogreffe ou Societe.com, mais ces données sont souvent limitées. Pour obtenir un score actualisé et fiable, il est préférable d’utiliser une solution spécialisée comme Infolegale qui combine données publiques et sources enrichies.

Quel score de solvabilité est considéré comme « bon » ?

Tout dépend de l’échelle utilisée dans la solution consultée, mais un score considéré comme élevé indique généralement une entreprise solide et fiable. Cependant le seuil varie selon le secteur d’activité : un score moyen peut être jugé correct dans un domaine à forte volatilité (BTP, Hôtellerie-Restauration).

Le score de solvabilité suffit-il à éviter tous les impayés ?

Non le score est un indicateur pas une garantie absolue. Il doit être corrélé à d’autres signaux de risque (juridiques, réputationnels, comportementaux, cyber, …) pour une vision complète.

Peut-on suivre l’évolution du score dans le temps ?

Oui certaines plateformes comme Infolegale proposent des alertes automatiques en cas de changement de situation. C’est un élément clé du suivi en continu du risque tiers essentiel à toute stratégie TPRM.

Quelles solutions existent pour automatiser la vérification des scores ?

Les outils de risk intelligence à 360° comme Infolegale centralisent la donnée sur vos partenaires et déclenchent des alertes personnalisées en cas d’évolution critique.

Les indicateurs financiers comme composante de l'analyse du risque tiers

Comment s’informer sur la liquidation judiciaire d’une entreprise ?

Pas encore de commentaire

Votre avis nous intéresse !