Prévenir les impayés s’avère une mission délicate, surtout si vous devez surveiller plusieurs centaines de clients. Infolegale vous propose de revenir sur la question.

1. Êtes-vous en mesure de surveiller tous vos clients ?

Anticiper les impayés nécessite de vérifier la solvabilité de vos clients. La question est de savoir si vous avez besoin de mettre en place des procédures spécifiques pour y parvenir.

En effet, surveiller systématiquement la solvabilité de vos clients semble être un objectif raisonnable à atteindre, mais… tout dépend de l’étendue de votre portefeuille clients.

Chaque entreprise est à un stade différent de son développement et la mise en place de procédures spécifiques n’est pas forcément nécessaire. Par exemple, une jeune pousse n’a généralement pas besoin de déployer beaucoup d’efforts pour surveiller l’ensemble de ses clients. Au contraire, un grand groupe, même s’il dispose d’un service crédit bien fourni, ne sera pas en mesure de surveiller tous ses clients sans s’équiper techniquement.

À partir de quand faut-il mettre en place des procédures et utiliser des solutions spécifiques ? Plus de 100, plus de 500 clients, voire davantage ?

Il n’existe pas de règle en la matière. Vous seuls pouvez identifier quelle est la limite au-delà de laquelle il s’avère difficile pour vous de surveiller tous vos clients. Toutefois, en gardant un oeil sur votre

DSO (Days Sales Outstanding), vous saurez si votre

BFR pèse anormalement sur vos ressources financières. Si c’est le cas, votre risque d’impayés clients augmente à cause d’impayés, de créances douteuses ou trop anciennes.

Dans ces conditions, il est peut-être temps de vous équiper d’une solution vous permettant de surveiller l’ensemble de votre portefeuille clients.

2. Pourquoi de plus en plus de crédit managers s’abonnent à des bases de données ?

Dans un contexte restant très tendu, il est essentiel de vous assurer de ne pas passer à côté d’une défaillance.

Or, nous avons identifié une accélération considérable du passage de vie à trépas des entreprises. En effet, il n’est pas rare qu’une entreprise disparaisse en quelques semaines : un problème de trésorerie, un banquier refusant de couvrir un chèque et les conséquences peuvent être fatales.

Dans ces conditions, vouloir s’appuyer sur les seuls bilans s’avère bien souvent illusoire : quand ces derniers n’ont pas plus d’un an, ils représentent une photographie figée dans le temps de la santé financière de vos clients.

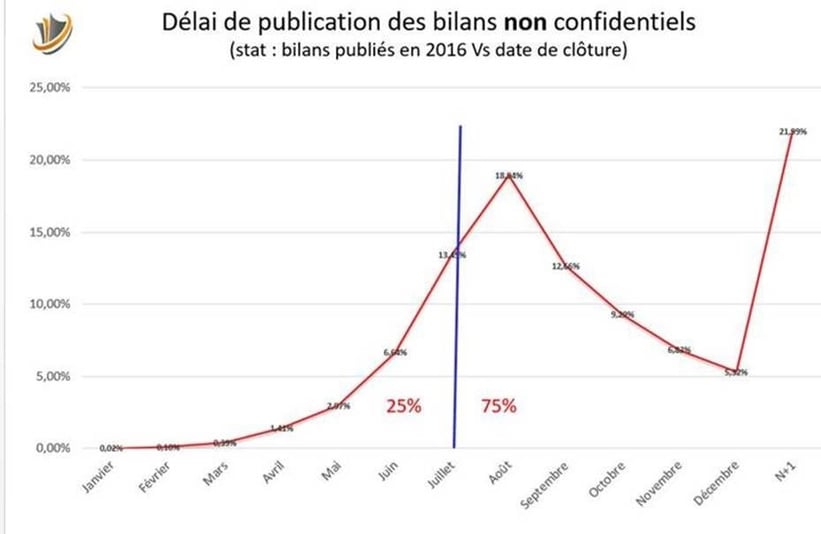

D’ailleurs, notre étude sur les délais réels de publication des bilans en 2016 met en lumière l’écart entre les périodes théoriques durant lesquelles les entreprises sont censées publier et la réalité.

Les

entreprises clôturant leurs comptes au 31 décembre ont en théorie jusqu’au mois de juillet de l’année suivante pour publier leurs comptes : l’Assemblée générale ordinaire devant se tenir dans les six mois suivant la clôture de l'exercice comptable, puis un mois supplémentaire de délai de publication leur permettant de publier jusqu’en juillet. Or, dans les faits, seules 25% des entreprises publient avant la fin du mois de juillet

(sans compter les entreprises déposant leurs bilans à titre confidentiel). Voici le résultat de notre étude :

Par conséquent, s’appuyer sur les seuls bilans devient parfois périlleux, d’autant qu’en 2016, 37 % des bilans publiés le sont à titre confidentiel (option conférée par le nouveau dispositif inclus dans la Loi Macron 2).

Pour les entreprises disposant d’un nombre conséquent de clients à surveiller, la mission est de plus en plus difficile. Ainsi, il est quasiment obligatoire pour elles de disposer d’une base de données avec des informations fraîches.

3. Auto-assurance : identifiez les solutions qui vous conviennent le mieux

Une mauvaise expérience est parfois le meilleur moyen d’évaluer la qualité de vos outils.

Une entreprise, s’étant par la suite adressée à Infolegale, en a fait l’amère expérience quelques années auparavant : elle a subi sa plus grosse perte sur créance alors qu’elle était déjà équipée d’une base de données.

Comment est-ce possible ? Avait-elle pris les mesures de précaution adéquates ?

Pourtant, aucun signe avant-coureur n’avait été identifié par son prestataire de l’époque : son client était d’ailleurs noté convenablement par celui-ci.

En réalité, ce client avait de grosses difficultés financières depuis déjà 6 mois. Résultat : celui-ci a disparu sans s’acquitter de sa créance.

Comme chaque fois qu’on prend un grand coup sur la tête, s’en suit une période de doute : ces bases de données sont-elles réellement efficaces ?

Suite à cet événement, cette entreprise a réellement pris conscience que la qualité des données collectées étaient essentielle, tout comme leur degré de fraîcheur.

Ainsi, avant de choisir un prestataire, il est essentiel de vous renseigner convenablement. Ne laissez rien au hasard et n’hésitez pas à comparer les solutions entre-elles. Elles ont toutes leurs particularités.

Il existe plusieurs critères à comparer dont :

- La prédictibilité et la pertinence du score: la capacité à prédire avec suffisamment de précision la santé financière des entreprises.

- Une bonne répartition de toutes les entreprises: la capacité à mesurer, avec le plus d’acuité possible, la santé financière d’une entreprise par rapport à l’ensemble de la population concernée.

- La réactivité et la capacité à faire évaluer le score des entreprises : le score n’a de valeur que s’il est suffisamment frais.

Attention également à vous assurer que votre solution soit suffisamment simple, rapide à prendre en main et à interpréter. En effet, vos collaborateurs n'ont pas tous une culture financière très approfondie, ni une maîtrise des outils informatiques.

Inutile de noyer l’utilisateur dans un flot d’informations techniques, disponibles au besoin, l’ergonomie demeure un enjeu essentiel.

|

A retenir :

- Surveiller systématiquement la solvabilité de vos clients peut être relativement aisé pour une petite entreprise, mais passé un seuil critique, il est essentiel de s’équiper avec une solution adaptée.

- Les bases de données sont un outil de plus en plus prisé par les crédit managers. Elles allient profondeur de l’information et réactivité tout en facilitant leur traitement.

- N’hésitez pas à effectuer des tests pour évaluer quelle solution est la plus adaptée à votre situation.

|

-1.png)

Pas encore de commentaire

Votre avis nous intéresse !