par Infolegale le 15/06/18 11:36

Comment le credit manager doit-il se positionner au sein de l’entreprise ? Infolegale vous propose de revenir sur la question.

Un credit manager peut avoir les meilleures intentions du monde, s’il n’est pas en mesure de prendre les décisions au bon moment, il aura du mal à parvenir à ses fins.

Credit manager : trésorier et négociateur

Le credit manager prend une part importante dans les décisions prises tout au long du processus commercial : de la prospection au paiement définitif des factures. Garant de la gestion du crédit client, il se doit d’avoir une double casquette de négociateur (des conditions de paiement) et d’analyste (de la solvabilité de ses partenaires).

Cela a 2 conséquences dans le positionnement du credit manager dans l’organigramme de l’entreprise. Il est souhaitable qu’il soit :

- Rattaché à la direction financière, puisque la fonction du credit manager consiste à optimiser la trésorerie de l’entreprise en déployant tout son savoir-faire dans la gestion du risque client et dans la diminution des retards de paiement.

- En lien étroit avec sa force de vente, dans la mesure où il est censé valider les ouvertures de comptes et négocier les conditions de paiement, toutefois en conservant une certaine autonomie vis-à-vis d’elle.

En pratique, cette question est un enjeu essentiel pour faciliter la communication inter-service et éviter que les interventions du credit manager ne soient uniquement perçues sous le prisme de la contrainte.

Comme le note Dorothée Agesilas Bourson, pilote processus credit scoring au sein de Bouygues Telecom : "les commerciaux n’ont pas la même vision du risque que nous. Ils ne comprennent pas toujours nos décisions, ce qui peut être source de tensions".

Pourtant, le credit manager a de moins en moins comme seul objectif d’accélérer l’encaissement des factures et se voit également comme l’un des rouages essentiels de la force de vente.

Faciliter le business…

La pérennité de l’entreprise repose en grande partie sur l’efficacité de ses équipes commerciales car avant de songer à améliorer le recouvrement de vos factures impayées, il s’agit de conquérir de nouveaux marchés.

Si bien que dans certains secteurs d’activité, le credit manager se transforme parfois en facilitateur de business. Dans ce contexte particulier, il ne se contente pas d’évaluer la solvabilité des clients et de mettre en place des conditions de paiement adaptées, mais va jusqu’à obtenir le financement des dossiers des prospects.

C’est le cas par exemple d’un de nos clients dans le secteur du leasing en bureautique : dès lors qu’un dossier est difficilement finançable, celui-ci intervient pour effectuer une étude interne afin de trouver une solution profitable à toutes les parties. "Aujourd’hui nous constatons un taux de refus de seulement 3 % sur l’année" nous précise-t-il.

Sans aller jusque-là, le credit manager ne peut plus se contenter de mettre sous surveillance uniquement ses clients déjà en base, mais doit aussi intervenir en amont en support de son équipe commerciale.

…Tout en maîtrisant le crédit client

Parfois rattaché à la direction financière, plus rarement à la direction commerciale, les indicateurs de performance du credit manager ne se mesurent pourtant en aucun cas en termes de chiffre d’affaires.

La maîtrise du credit client se conjugue avec une optimisation au long cours du cycle de vente en jouant sur des leviers aussi divers que :

- L’analyse de la solvabilité des prospects: anticiper les risques pour éviter les impayés

- Une bonne gestion des conditions de paiement: délais de paiement et garanties financières

- Un traitement optimal de la facturation: ouvertures de compte, factures, relances, recouvrement

Le périmètre de responsabilité du credit manager étant très large, son positionnement hiérarchique varie énormément en fonction des problématiques métier et de l’ADN de l’entreprise.

Il existe schématiquement deux cas de figures :

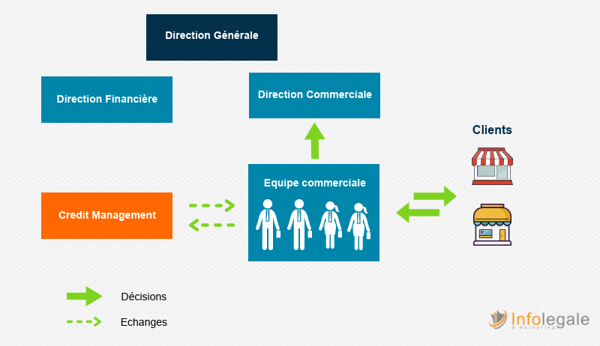

1. Le credit management pilote du recouvrement :

Totalement intégré à la direction financière, le poste de credit manager se positionne en fonction support du commerce. En d’autres termes, ce dernier intervient éventuellement dans l’avant-vente pour conseiller sa force de vente au cas par cas, mais il est essentiellement en charge de la gestion comptable : facturation, recouvrement.

En revanche, il n’a pas ou peu de contacts directs avec le client et ne peut en conséquence déployer son expertise dans l’analyse crédit.

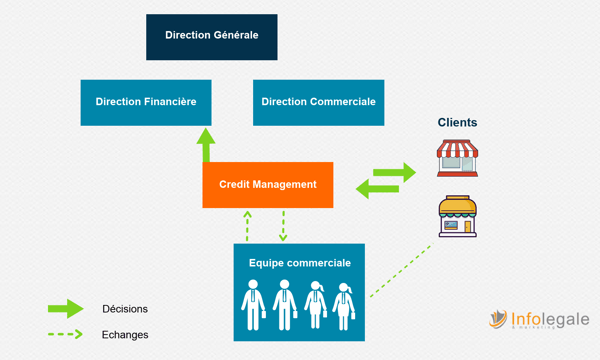

2. Le credit management pilote de l’analyse crédit :

Sollicité par la force de vente dès la négociation commerciale, cette typologie de credit management, que l’on retrouve généralement dans les grands groupes, pilote réellement la chaîne "order to cash" : chaque ouverture de compte client doit être validée par ses soins et suivre une procédure normalisée en fonction d’une stratégie commerciale définie en partie par sa vision à 360 degrés (de l’avant-vente au recouvrement).

Sa gestion du risque crédit s’en trouve beaucoup plus claire et repose sur des outils performants pour analyser la solvabilité de ses clients : le scoring de troisième voire de quatrième génération comme celui proposé par Infolegale lui permet d’appuyer ses décisions sur des critères d’évaluation performants et ergonomiques.

Ainsi, contrairement au premier cas de figure, le credit manager possède de réels leviers pour peser sur le DSO : chaque décision repose sur une analyse personnalisée de sa part et entre dans un processus clair permettant une évaluation sur le long terme et des ajustements si nécessaires.

|

A retenir :

|

Pour en savoir plus :

Comment maîtriser le risque clients ? 5 solutions

Défaillances d'entreprises : où en sommes-nous ?

Pas encore de commentaire

Votre avis nous intéresse !