par Infolegale le 22/02/23 15:53

L’entrée en vigueur de la réforme de la facturation électronique pour les échanges entre entreprises assujetties à la TVA interviendra progressivement en France à partir du 1er juillet 2024. Pour vous aider à vous préparer efficacement, Infolegale revient sur les points clés de cette réforme, ce que dit la loi sur la facturation électronique entre entreprises privées et vous indique comment organiser votre système d’information pour faciliter votre passage à l’e-invoicing (bonus : découvrez un audit gratuit en fin d'article).

Que dit la loi sur la facturation électronique ?

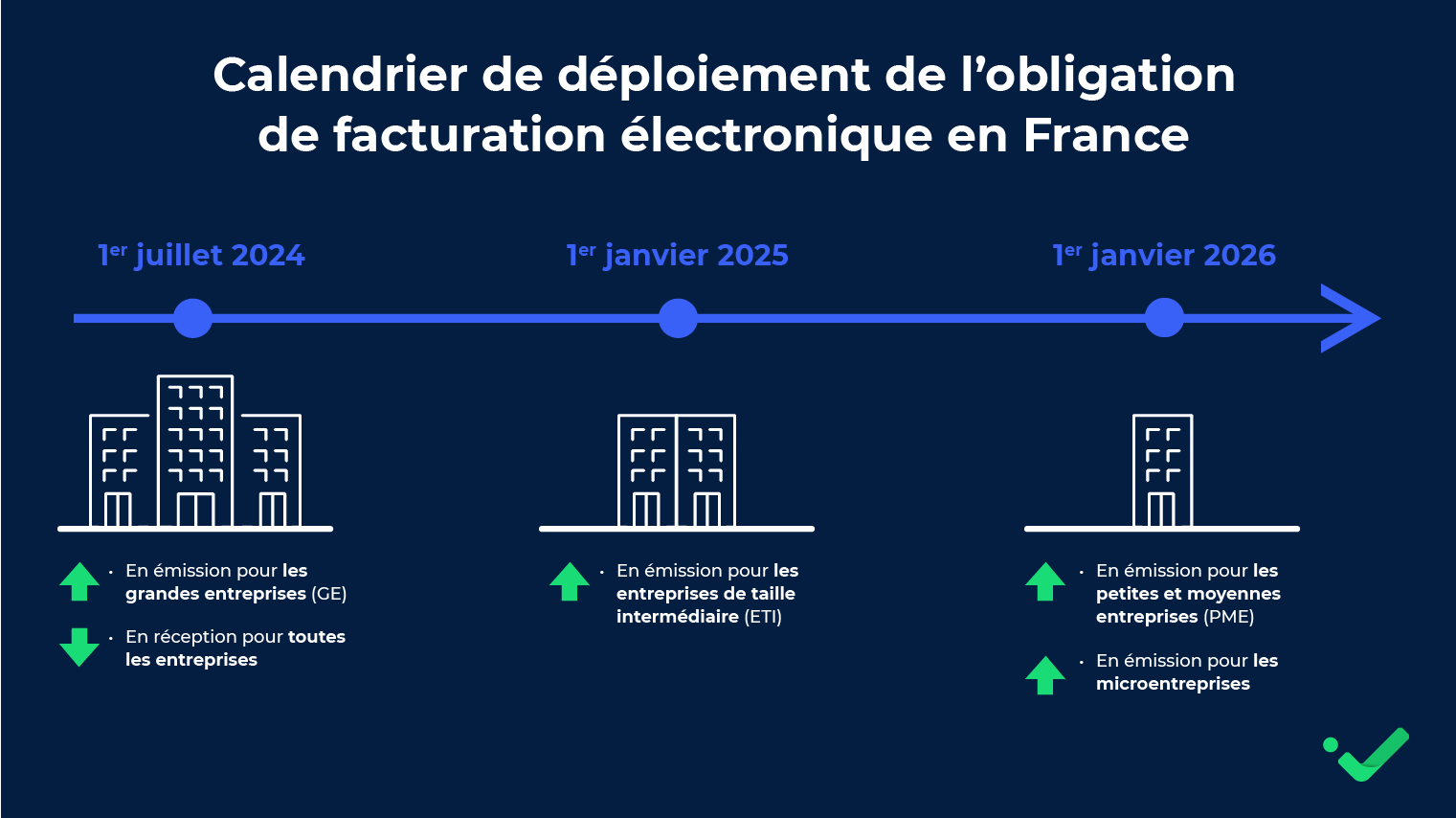

L’article 26 de la loi de finances rectificative pour 2022[1] institue une obligation de facturation électronique (ou e-invoicing) dans les échanges entre entreprises assujetties à la TVA et établies en France selon le calendrier suivant :

- À compter du 1er juillet 2024, en réception pour toutes les entreprises et en émission pour les grandes entreprises (GE) ;

- À compter du 1er janvier 2025, en émission pour les entreprises de taille intermédiaire (ETI) ;

- À compter du 1er janvier 2026, en émission pour les petites et moyennes entreprises (PME) ainsi que pour les microentreprises.

Le déploiement progressif de cette loi sur la facturation électronique a pour objectif de permettre aux entreprises de préparer efficacement leur passage à l’e-invoicing en fonction de leur taille et de leurs moyens.

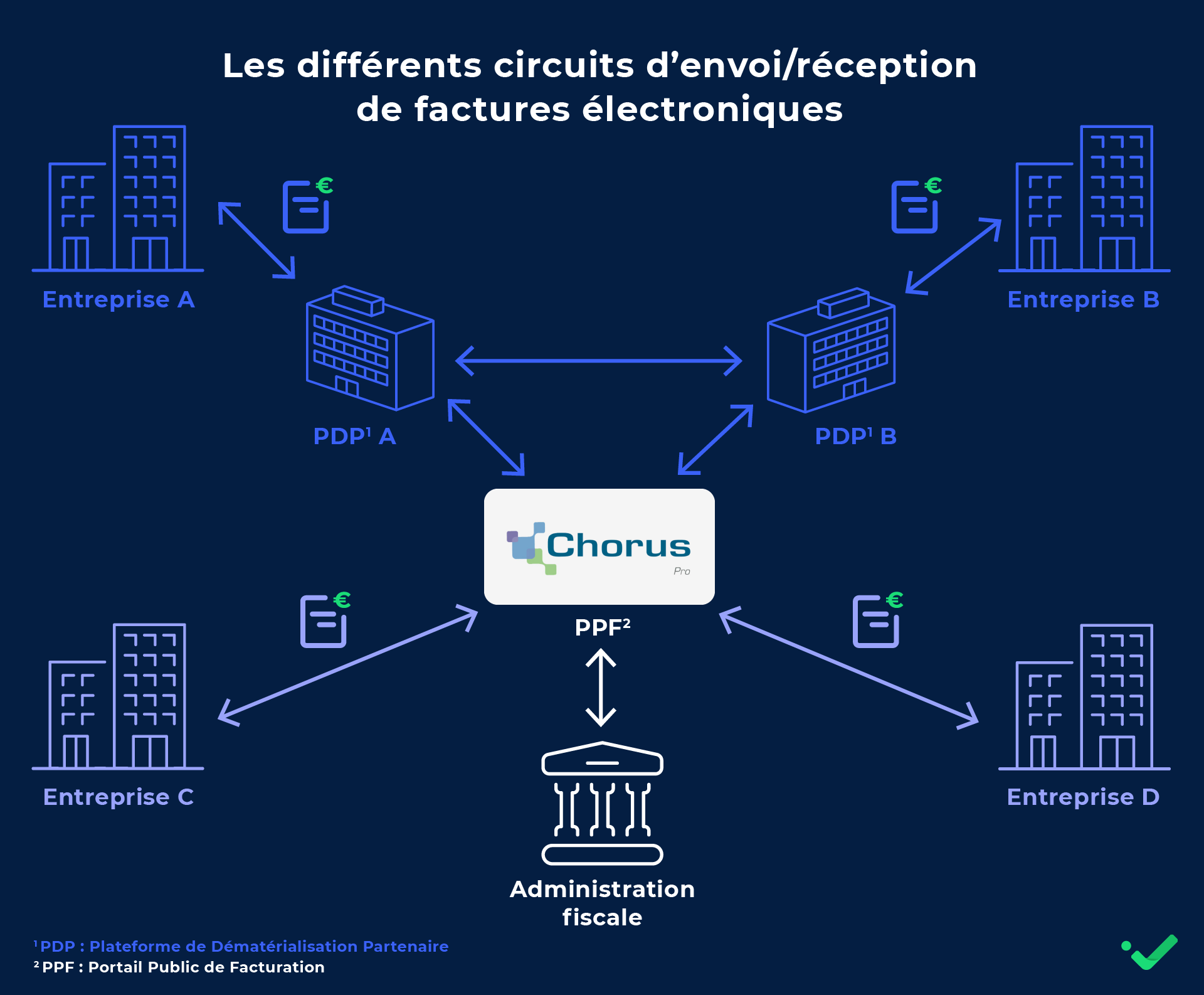

Pour assurer la réception et l’émission de leurs factures dématérialisées, les entreprises pourront choisir de passer soit par le Portail Public de Facturation (PPF) qui s’appuie sur la plateforme Chorus Pro, soit par une Plateforme de Dématérialisation Partenaire de l’Administration publique (PDP).

Chaque entreprise sera libre d’opter pour la plateforme de dématérialisation de son choix, ce qui signifie qu’un acheteur et son fournisseur pourront choisir de passer par deux plateformes de dématérialisation différentes sans que cela n’entraîne de friction dans le processus de facturation (voir schéma ci-dessous).

Quels sont les objectifs de la facturation électronique entre entreprises privées ?

À travers la généralisation de la facturation électronique entre entreprises privées, l’État français poursuit plusieurs objectifs :

-

Améliorer la détection de fraude à la TVA

La fraude à la TVA consiste pour une entreprise à ne pas déclarer ou à sous-déclarer la taxe sur la valeur ajoutée (TVA) qu’elle perçoit sur ses ventes, ou encore de réclamer une TVA indue sur les achats qu’elle réalise. Au-delà de fausser le jeu concurrentiel entre les entreprises, ce schéma de fraude fiscale représenterait un manque à gagner dans les recettes de l’État compris entre 20 et 25 milliards d’euros (source Insee[2]). Dans ce contexte, la loi sur la facturation électronique la généralisation de la facturation électronique a pour objectif d’apporter un meilleur contrôle des déclarations de TVA établies par les entreprises.

-

Renforcer la compétitivité des entreprises

La facturation électronique devrait permettre de renforcer la compétitivité des entreprises à travers la réduction des délais de paiement d’une part, et en apportant des gains de productivité grâce à la dématérialisation d’autre part (le temps de traitement d’une facture papier entraînerait une baisse de productivité de l’ordre de 21,3% d’après une étude menée par IDC – International Data Corporation).

Par ailleurs, l’obligation de facturation électronique participe directement à la transition des entreprises françaises vers une économie plus durable grâce à la réduction de l’empreinte carbone liée à l’impression et à l’envoi de factures papier (aujourd’hui, la quantité d’eau nécessaire pour la fabrication d’un kilo de papier est estimée à 500L, soit l’équivalent de la consommation journalière en eau d’une famille de 4 personnes).

-

Simplifier les obligations déclaratives en matière de TVA

Enfin, la généralisation de la facturation électronique devrait permettre, à terme, de simplifier les déclarations des entreprises en matière de TVA grâce à un pré-remplissage automatique des déclarations (gain de temps pour les entreprises et réduction des erreurs entrainant des pénalités).

Comment préparer votre système d’information pour la facturation électronique ?

Il est important de préparer dès à présent votre système d’information pour respecter la loi sur la facturation électronique entre entreprise privées votre passage à la facturation électronique. En effet, au plus tôt votre passage à l’e-invoicing sera planifié et plus vous disposerez de temps pour gérer la mise en place de manière proactive (planification des dépenses, rédaction du cahier des charges, sélection d’une plateforme de dématérialisation, connexion au système d’information, formation des utilisateurs finaux…) et réduire les délais de fonctionnement.

Pour vous aider à gagner en efficacité, retrouvez ci-dessous 3 étapes qui vous permettront de préparer au mieux votre base de données B2B pour votre passage à l’e-invoicing.

1) Définir le processus cible en fonction de votre organisation et des besoins internes

Vous devez tout d’abord comprendre quelles sont les différentes étapes de votre processus de facturation actuel (identification des différents flux, des parties prenantes, des outils utilisés…) et ses éventuels points de friction (difficulté de collecte des informations clients, retards de paiement, tâches chronophages…). Cette étape clé vous permettra de définir le processus de facturation électronique le plus adapté à votre organisation et à ses besoins.

Par ailleurs, il est important d’ancrer la loi sur la facturation électronique entre entreprises privées dans un processus plus global de digitalisation du poste client. En effet, si la majorité de vos process internes reposent actuellement sur le traitement manuel et l’utilisation du papier, votre passage à la facturation électronique représente l’opportunité de digitaliser vos processus de bout en bout et ainsi gagner en efficacité sur la plupart de vos tâches les plus chronophages : relances clients, lettrage comptable, rapprochements bancaires, gestion de la trésorerie…

2) Définir le rôle de chaque partie prenante et organiser la conduite du changement

Vous devez ici identifier les parties prenantes de votre entreprise concernées par l’évolution du processus de facturation (service comptabilité, service recouvrement, équipes commerciales, service juridique, service client, service informatique…) et organiser la conduite du changement en toute transparence. Aussi, cette étape vous permettra de communiquer clairement sur les avantages du processus cible que vous aurez défini et d’engager vos équipes dans sa mise en œuvre.

En effet, en impliquant au maximum tous les acteurs concernées par la loi sur la facturation électronique entre entreprise privées du processus de facturation de votre entreprise dans la gestion du projet (sélection de la plateforme de facturation électronique, collecte des besoins et retours d’expérience, test de la plateforme, formation des utilisateurs finaux…), vous réduirez les risques d’apparition de résistance au changement et vous maximiserez l’adoption du nouveau processus de facturation.

3) Nettoyer et mettre à jour votre base de données B2B

Cette dernière étape vous permettra de vous assurer que toutes les données dont vous disposez sur vos clients (adresses de facturation, numéros de TVA intracommunautaires, dénominations sociales, numéros Siret…) sont correctes, à jour et de supprimer les éventuels doublons. En procédant au nettoyage et à la mise à jour de votre base de données en amont de la dématérialisation de vos flux, vous serez ainsi certain d’assurer à la fois la délivrabilité de vos factures et d’éviter tous risques d’erreurs sur les mentions obligatoires qu’elles doivent comporter.

Par ailleurs, ne pas vous assurer de l’exhaustivité et de la fraîcheur de vos données de facturation expose votre entreprise à des sanctions. En effet, la loi sur la facturation électronique prévoit une amende de 15€ par mentions obligatoires manquantes ou inexactes sur les factures émises par les entreprises. Aussi, si cette réglementation est d’ores-et-déjà en vigueur, la réforme de la facturation électronique devrait entrainer un renforcement des contrôles liés à la conformité des factures.

Vous pouvez dès à présent vous assurer de la qualité de vos données de facturation en réalisant un audit gratuit et sans engagement auprès d’un expert Infolegale.

[1]https://www.legifrance.gouv.fr/loda/id/JORFTEXT000046186661

[2]https://www.insee.fr/fr/statistiques/6478533

Comment améliorer la trésorerie de l’entreprise ?

Facturation électronique obligatoire, le calendrier de la réforme

Pas encore de commentaire

Votre avis nous intéresse !