par Infolegale le 02/03/17 09:59

Collecter des informations sur vos clients est la première étape pour maîtriser votre risque clients. La deuxième étape consiste sans doute à vous interroger sur la meilleure manière de recueillir ces données et de les intégrer à votre système d'information (ERP, CRM). Infolegale vous propose de faire le point sur la recherche d’informations sur les entreprises.

Pourquoi rechercher de l’information sur les entreprises avec lesquelles vous travaillez ?

Le poste clients représente en moyenne 30 % de l’actif du bilan des entreprises françaises. Plus qu’une charge financière pour les entreprises, il s’agit d’un véritable risque qu’il est essentiel de gérer. En effet, non seulement ce poste est un poids pour les entreprises, car il est constitué des ressources financières potentielles non rémunérées, mais il peut impacter sérieusement leur santé financière en cas d’impayé.

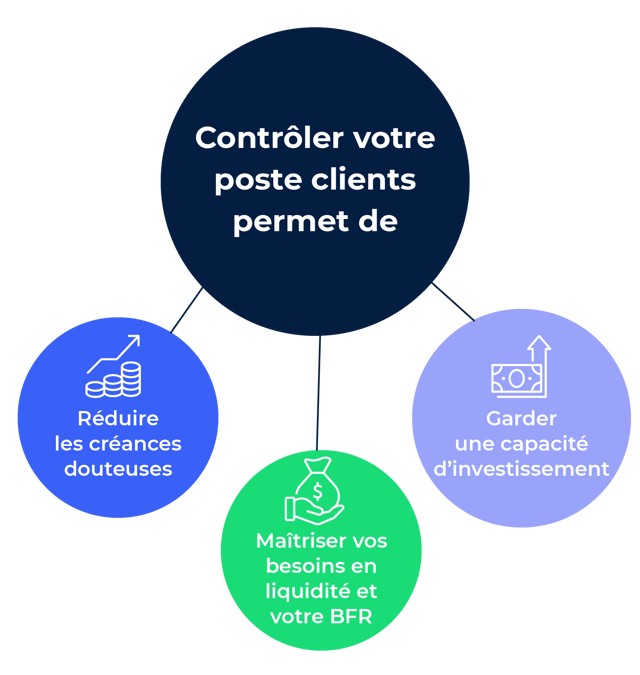

Dans ce contexte tendu, en tant que crédit manager, vous devez collecter des informations sur vos clients et vous devez gérer le risque lié à votre poste clients autour de trois axes principaux :

- Réduire le risque d’impayés en raison de créances douteuses

- Maîtriser vos besoins en liquidité et votre besoin en fonds de roulement

- Contrôler les risques liés à une augmentation démesurée du poste clients au détriment des autres postes financiers de votre société (investissements)

Pour actionner ces trois leviers, vous devez être en mesure d’effectuer une recherche d’informations sur les entreprises et d’évaluer leur santé financière. Cette étape est essentielle pour évaluer la capacité de vos clients à tenir leurs engagements afin d’établir des conditions de paiement adaptées.

Pour y parvenir, il est impératif de sécuriser votre méthodologie d’analyse crédit. La première étape est de vous assurer d’obtenir la meilleure information entreprise possible. En effet, sans informations entreprises précises et à jour vous ne pourrez pas mettre en place une analyse crédit reposant sur des bases solides.

Comment collecter des informations sur vos clients et à quel moment ?

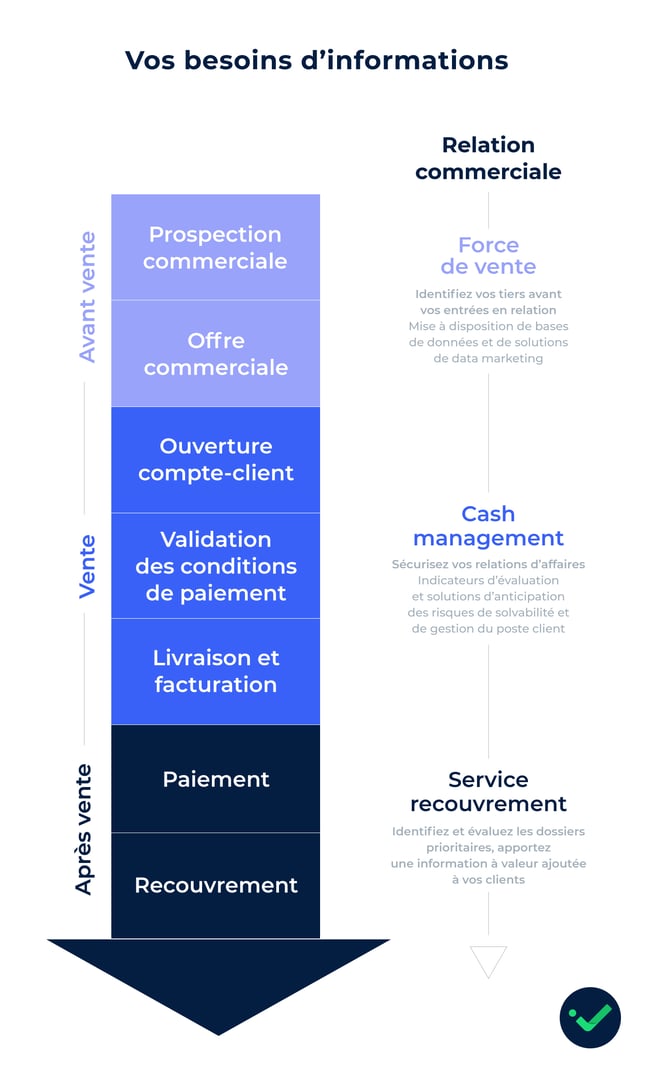

Concrètement, vous avez besoin de collecter des informations sur vos clients :

- Avant l’entrée en relation : pour évaluer la solvabilité et sécuriser votre processus de vente

- Pendant et après la transaction: pour sécuriser vos créances, optimiser votre BFR et améliorer la phase recouvrement

Comme l’illustre ce schéma, votre besoin en informations est constant durant toute la durée de la relation commerciale.

Premièrement, avant même le début de la relation commerciale lors de votre recherche d’informations sur l’entreprise, il est essentiel de vous renseigner sur la solvabilité de vos prospects. Et pourtant, le processus commercial est généralement déconnecté des enjeux de trésorerie.

En effet, comme son nom l’indique, la force de vente est là pour faire son chiffre… quitte à être peu regardante sur ses interlocuteurs. Il est donc essentiel de sensibiliser vos commerciaux aux problématiques financières.

Dès lors, pourquoi ne pas les impliquer dans l’évaluation de leurs clients ? D’autant que l’objectif de votre force de vente est également d’améliorer la rentabilité de votre entreprise. Or, un client qui ne paye pas peut avoir des conséquences désastreuses sur votre santé financière.

Deuxièmement, entre l’envoi de la proposition commerciale et la facturation, plusieurs autres services peuvent être impliqués car une relation commerciale engage votre entreprise à différents niveaux, vous devez donc collecter des informations sur les clients supplémentaires :

- Vous vous engagez à livrer une prestation ou de la marchandise à un certain coût et selon certaines conditions et cela impacte l’ensemble de votre supply chain: fournisseurs, entreposage, stocks, matières premières, fournitures, services, contrôle de gestion… Et tout cela a un coût.

- Vous devez obtenir des informations administratives et légales qui vous serviront pour la suite de la relation commerciale : vérification de l’identité et de l’adresse de votre client et documents légaux à conserver et/ou signer.

- En tant que crédit manager, vous devez définir des conditions de paiement adaptées à la situation financière de votre client : délais de paiement, moyen de paiement, échéancier, garanties bancaires…

- Enfin, vous devez vous assurer que la livraison se passe dans de bonnes conditions pour anticiper tout risque de litige. En parallèle, pendant votre recherche d’informations sur l’entreprise, il est recommandé de valider une nouvelle fois tous les points figurant dans le dossier administratif pour éviter la moindre erreur de montant, de libellé ou d’adresse de facturation.

Ainsi, vous avez besoin de collecter des informations sur vos clients et prospects durant toute la relation commerciale. En raison du caractère interservices des enjeux, il peut s’avérer intéressant d’ouvrir un accès à ces données à plusieurs intervenants clés.

Pourquoi pas en utilisant un service de consultation en ligne ou en intégrant le flux de données sur vos clients directement à votre système d’information ? C’est ce que nous verrons dans la suite de ce dossier en nous focalisant sur l’intégration des données à votre organisation interne.

|

A retenir : 30% de l’actif du bilan des entreprises françaises est immobilisé par le poste clients. En tant que crédit manager vous devez gérer votre poste clients en réduisant le risque d’impayés en raison de créances douteuses, tout en maîtrisant vos besoins en liquidité et votre besoin en fonds de roulement. Vous devez donc effectuer une recherche d'informations sur les entreprises avant et pendant votre collaboration. Si la première étape est d’obtenir la meilleure information entreprise possible sur vos prospects et clients, la deuxième est de vous organiser pour avoir accès à des données à jour durant toute la durée de la relation commerciale pour : anticiper, gérer et le cas échéant rectifier votre politique de gestion du poste clients au plus près de la réalité du terrain. |

Surveillance des impayés et des comportements de paiement

Comment anticiper les impayés lorsque vous surveillez plusieurs centaines de clients ?

Pas encore de commentaire

Votre avis nous intéresse !